IDC España ha presentado los resultados de un nuevo informe sobre la presencia y el grado de adopción de cloud en las organizaciones españolas, realizado con la colaboración y el patrocinio de Arsys y VMware.

Dónde está cloud en España y hacia dónde va

De acuerdo con el informe, el grado de conocimiento de cloud en España se sitúa en un nivel elevado, ya que el 88 % de los CIOs de las empresas y organizaciones han escuchado hablar de cloud y su oferta. La mayor difusión de cloud se ha traducido en un mayor uso; de hecho, el 41 % de las organizaciones españolas están utilizando algún tipo de servicio cloud.

Sin embargo, ésta es solamente la fase inicial, de descubrimiento, dinamizada por el conocimiento de cloud a través de la oferta y de la experiencia del usuario como consumidor. Este uso de cloud, motivado por un ahorro de costes en comparación con adquirir infraestructura o licencias de software, ha proporcionado ahorros y ventajas a las organizaciones, pero representa solo una pequeña fracción del valor real que cloud puede aportar.

La auténtica oportunidad de cloud, el despliegue de todo su potencial, está por llegar. Para ello las empresas tienen que entrar de lleno en una etapa completamente distinta, y esa decisión es estratégica.

“Las primeras etapas de adopción cloud vienen marcadas por tres aspectos muy claros: la orientación a coste, la búsqueda de mejoras a corto plazo y el alcance limitado a un área en particular, que no se extiende a la organización al completo”, explica Alberto Bellé, Research Manager, IDC España. “Sin embargo, ésta es una pequeña parte del mapa de oportunidad de cloud, ya que el mayor potencial se alcanzará cuando éste abarque la totalidad de procesos a lo largo de la organización, y este paso requiere algo más que un cambio tecnológico: aquí entran las personas y los procesos. Las organizaciones españolas se encuentran a las puertas de esta transformación”.

Para entrar en la nueva fase, hay que llevar a cabo lo que IDC denomina “el gran salto en la adopción”. Las empresas que den el salto se terminarán convirtiendo en auténticas organizaciones de conocimiento. Los puestos de trabajo tendrán un alto grado de tecnificación, no por tener un perfil tecnológico, sino por el fácil acceso a la información e inteligencia. Los productos serán intensivos en conocimiento, y la innovación se democratizará en toda la organización. Pero esta es la etapa final, que IDC denomina «cloud optimizada». Para llegar allí, hace falta recorrer un camino.

Primero, las empresas tienen que transformar sus procesos. Si todos los departamentos o sedes realizan sus procesos de forma distinta, cloud no tiene sentido. Hay que establecer un proceso estándar que sea adoptado por todos. Esto implica cambiar los hábitos y perder algo de flexibilidad. Pero se gana eficiencia en toda la organización y se libera al empleado de muchas cargas. Este cambio necesita un compromiso estratégico, y constituye la fase de cloud que IDC denomina «replicable».

Después viene la fase «gestionada», donde cloud estará completamente integrado en las unidades de negocio, que gestionarán las tecnologías de forma autónoma y sencilla, como un departamento TI virtual. Finalmente, viene la fase de cloud «optimizada», mencionada anteriormente.

En estas tres etapas, cloud va a tener una nueva dinámica: ya no importará tanto cuánto se reduce el coste, sino qué oportunidades de ingresos se van a generar. El ahorro ya no se producirá solo al reducir la inversión o gasto en hardware y software, sino a través de procesos más eficientes. Este salto no lo puede dar el departamento TI en solitario.

Los actores del cambio

En opinión de IDC, para que esta transformación sea posible será necesaria la participación de tres actores en el proceso: el departamento TI, las unidades de negocio corporativas y los proveedores de tecnología, que deberán transformarse también internamente.

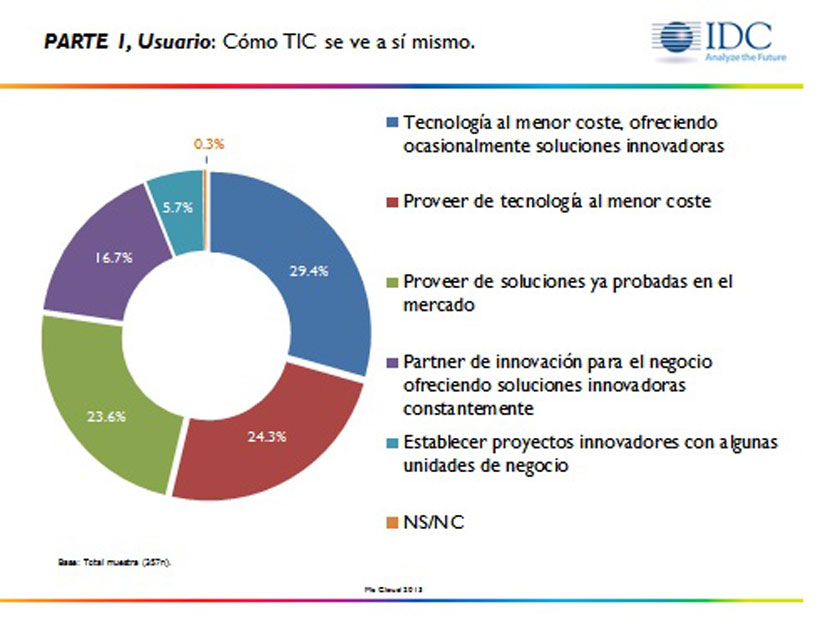

El departamento TI es una de las piezas clave en este sentido, ya que no va a ser suficiente conocer la tecnología, sino qué áreas de negocio pueden cambiar con esa tecnología. Su rol estará determinado por cómo se ve este departamento a sí mismo y hasta dónde quiere llegar. Si su prioridad es el coste u ofrecer únicamente soluciones ya probadas, algo que sucede en casi la mitad (48%) de las organizaciones españolas, el potencial será limitado. Sin embargo, si el departamento de TI se alinea con el negocio y se posiciona como proveedor de innovación y no sólo como mero suministrador de tecnología, podrá liderar la estrategia de transformación.

El segundo de los actores protagonistas son las unidades de negocio corporativas, responsables de transmitir las necesidades de negocio al departamento TI. Tienen por delante la decisión de hacia dónde evolucionar, y de si cuentan con el departamento TI en ese proceso. A este respecto, según el estudio llevado a cabo por IDC, se aprecia que todavía sigue primando la orientación a coste: un 45% de los usuarios de negocio siguen confiando en el departamento TI para satisfacer las necesidades de TI con un mejor coste; el 14,5% valora un mejor acceso a la información; el 12,2% que ofrezca servicios de valor añadido, y el 10,6% una mayor velocidad de respuesta. Pese a lo conservador de los datos, se comienza a vislumbrar un cambio en las expectativas del usuario final respecto de las TI.

Por último, el proveedor de tecnología se presenta como un instrumento clave para ayudar en la transformación tanto del departamento de TI como del usuario. Para ello, tendrá también que evolucionar y pasar de ser un mero proveedor de su propio producto a explorar el impacto de cloud en el cliente, ayudándole a pensar de forma estratégica. Es decir, ampliar los límites de su propia oferta para adentrarse en el terreno del cliente.

Cabe señalar también que en los próximos años es previsible un proceso de convergencia de los proveedores que producirá cambios de cuota, reestructuraciones del mercado y alianzas, en aras de ofrecer soluciones integrales al cliente.

Señales de cambio: La rapidez y calidad prima frente al coste

Las primeras señales de cambio en el proceso de adopción y madurez de cloud son visibles en los distintos actores: los proveedores de tecnología, incluso aquellos más reticentes, han terminado por ofrecer cloud como modo de entrega de tecnología; los usuarios de negocio, que han aprendido de su experiencia como consumidores, se han convertido en impulsores de la entrega de tecnología como servicio; mientras que los departamentos de TI y los CIOs han cambiado su percepción y expectativas sobre cloud, pasando de primar la eficiencia en costes a preferir ahora la rapidez de implementación.

En cuanto a la perspectiva que tiene el cliente respecto a los proveedores cloud, se aprecia también una evolución importante hacia parámetros más objetivos, como la calidad del servicio y la capacidad de reversibilidad de los mismos, frente a aspectos como la confianza o el conocimiento del negocio, más valorados en el pasado.

Definiendo el futuro del cloud

Si nos fijamos en las líneas futuras de crecimiento del mercado de cloud, IDC destaca dos vertientes con diferentes dinámicas: el crecimiento en extensión con un mayor número de empresas que utilizan cloud, y el crecimiento en profundidad en cuanto a nivel de madurez.

El crecimiento en extensión basado en el conocimiento se saturará, porque casi todas las empresas (88%) ya conocen cloud. Para que haya más uso de cloud hará falta una oferta más verticalizada, con soluciones específicas para cada sector que tengan en cuenta sus perspectivas de crecimiento, sus necesidades tecnológicas, y las particularidades de su infraestructura heredada.

El salto en madurez de cloud, con implementaciones estratégicas abarcando toda la organización, será lo que producirá el salto en ingresos en el mercado cloud, y el despliegue de todo su potencial. El foco ya no estará en la solución tecnológica en sí, sino en cómo esa solución cloud cambiará el negocio. En España, el gran salto en las empresas todavía no se ha producido, pero hay organizaciones que están a las puertas, y las señales de cambio indican un movimiento hacia delante. La velocidad de ese cambio dependerá de los tres actores, pero, en especial, el proveedor de tecnología puede aportar su perspectiva y podrá convertirse en un catalizador y acelerador del cambio.